{kind=link}

2023 年, 平均的 美國家庭持有 89,643.42 美元的抵押貸款債務、房屋淨值貸款和 HELOC,餘額由其主要居所擔保。 42.19percent的家庭持有此類債務,因此 家庭持有金額中位數為 0 美元 – 雖然 房屋擁有率 遠超過60%。

平均家庭還持有 $10,643.42 美元 由其他住宅物業擔保的債務——想想第二套住房和度假屋。 (只有 4.4% 的家庭報告了此類債務)。

讓我們在這篇文章中深入探討住宅債務,並討論幾種細分類型的平均值和總計統計數據。

美國抵押貸款和家庭債務統計

正如我在簡介中提到的,大多數住宅債務包括抵押貸款、房屋淨值貸款和 HELOC(房屋淨值信貸額度)。

正如我所提到的——擁有住房是很常見的。 房屋債務也是如此——42.2percent的家庭至少持有 一些 由主要居所擔保的債務。

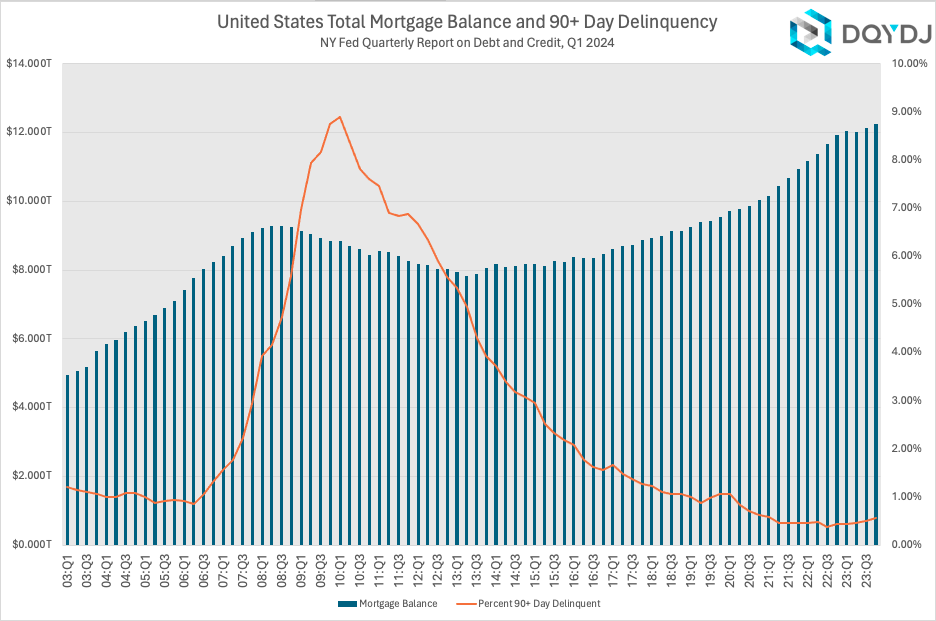

為了獲得最及時的統計數據, 紐約聯邦儲備銀行報告 按季度計算總體數字。

截至 2023 年第四季度,美國抵押貸款餘額總額為 12.252 兆美元。 該餘額中只有 0.57% 被認為有嚴重風險——定義為拖欠付款 90 天以上。

按百分位數劃分的抵押貸款債務統計數據

當然,有些家庭持有的抵押貸款債務比其他家庭多得多。 就像我們其他人一樣 債務統計,抵押貸款債務(和其他家庭債務)對某些家庭來說負擔很重。

以下是 2022 年 SCF 中主要住宅擔保債務的分類情況:

| 主要住房債務百分位 | 主要房屋債務 |

| 10% | 0 |

| 20% | 0 |

| 30% | 0 |

| 40% | 0 |

| 50% | 0 |

| 60% | 33,000 美元 |

| 70% | 100,000 美元 |

| 80% | $172,000 |

| 90% | $287,000 |

大額抵押貸款有多受歡迎?

目前,聯邦政府允許您註銷主要房屋擔保的抵押貸款利息 – 在一定程度上 [PDF]。 許多州也有類似的稅收減免和限制。

以下是在某些選定的斷點處持有主要房屋抵押貸款(或房屋淨值貸款,但不是 HELOC)的家庭數量:

| 家庭債務金額 | 有金額家庭 |

| 30萬美元 | 8.07% |

| 40萬美元 | 4.46% |

| 50萬美元 | 2.63% |

| 75 萬美元 | 1.01% |

| 1,000,000 美元 | 0.51% |

| 2,000,000 美元 | 0.09% |

(美國大約有 1.31 億個家庭)。

請記住,這些統計數據只是債務的快照 在某個時間點。 一些家庭已經還清了更高的餘額。 因此,人們可能已經申請了更大的抵押貸款,但餘額不再那麼大了。

但事實是,餘額接近或超過稅收沖銷截止閾值的大額初級住房抵押貸款 相當 罕見。 (在嘗試將第二套房屋抵押貸款納入這些統計數據之前,它已經足夠罕見了。)

按世代劃分的抵押貸款債務

影響房屋所有權和債務的另一個因素是 年齡。 一般來說,正如你在我的文章中看到的 按年齡分類的淨資產,老年人通常累積了更多的錢。

這裡有幾個角度。 年輕人擁有的房屋較少, 他們買的房子比較貴 (平均而言),他們還清貸款的時間較少,並且(如上所述)他們節省的錢通常較少。

這些統計數據包括主要居所擔保的所有債務。 看起來是這樣的:

| 世代 | 平均的 | 第 25 個百分位數 | 中位數 | 第 75 個百分位 | 債務百分比 |

| 千禧世代 | $105,199.80 美元 | 0.00 美元 | 0.00 美元 | 175,000 美元 | 45.88% |

| X世代 | $134,419.00 | 0.00 美元 | $41,000.00 | $195,000.00 | 54.94% |

| 嬰兒潮 | $65,144.07 | 0.00 美元 | 0.00 美元 | $82,000.00 | 37.97% |

| 沉默的 | $29,887.97 美元 | 0.00 美元 | 0.00 美元 | 0.00 美元 | 23.47% |

這是我使用的幾代人的年齡細分(根據他們在 2022 年底或 2023 年初的調查):

- 千禧世代(21-40歲)

- X 世代 (41-57)

- 嬰兒潮世代 (58-77)

- 沉默 (78-94)

按收入等級劃分的抵押貸款和家庭債務

與其他類型的債務一樣,當您按收入階層劃分家庭時,您會發現非常有趣的趨勢。 (請參閱我們的 家庭收入研究 這裡)。 是的,這又是針對由主要居所擔保的債務。

| 收入百分位數 (%) | 25% 債務 | 50% 債務 | 75% 債務 | 平均的 |

| 0-9.9 | 0.00 美元 | 0.00 美元 | 0.00 美元 | $13,812.58 |

| 10-19.9 | 0.00 美元 | 0.00 美元 | 0.00 美元 | $14,824.91 美元 |

| 20-29.9 | 0.00 美元 | 0.00 美元 | 0.00 美元 | $22,948.29 美元 |

| 30-39.9 | 0.00 美元 | 0.00 美元 | $28,000.00 | $31,191.70 美元 |

| 40-49.9 | 0.00 美元 | 0.00 美元 | $106,000.00 | $55,402.86 |

| 50-59.9 | 0.00 美元 | $4,500.00 | $130,000.00 | $73,218.31 |

| 60-69.9 | 0.00 美元 | $50,000.00 | $161,000.00 | 95,330.40 美元 |

| 70-79.9 | 0.00 美元 | $108,000.00 | 214,000.00 美元 | $132,234.40 美元 |

| 80-89.9 | 0.00 美元 | $133,000.00 | $260,000.00 | 165,683.50 美元 |

| 90-94.9 | 0.00 美元 | $175,000.00 | $380,000.00 | $240,181.90 美元 |

| 95-98.9 | 0.00 美元 | $200,000.00 | $465,000.00 | $297,568.30 美元 |

| 99-100 | 0.00 美元 | 165,000.00 美元 | $710,000.00 | $524,010.70 美元 |

如你看到的, 更多的收入意味著更多的抵押貸款。 這種趨勢克服了上述其他趨勢,例如年齡。

這裡有很多因素——事實上,抵押貸款利息是一個很好的稅收減免,但在高薪工作聚集的地方,房價也更貴。

美國的房屋和抵押貸款債務方法論

這 聯準會供應鏈金融2022 年的調查為我們提供了進行所有人口統計分析的微觀資料。 還有一個技術說明——「家庭」實際上是「主要經濟單位」或 PEU:

「……PEU 由家庭中經濟占主導地位的單身個人或夫婦(已婚或作為伴侶同居)以及家庭中在經濟上與該個人或夫婦相互依賴的所有其他個人組成。