{kind=link}

嵌入式金融正在改變向客戶提供金融服務的方式。 近年來,嵌入式金融讓非金融供應商能夠輕鬆地將金融產品融入他們的客戶旅程中,增加了金融科技在我們生活中的影響力。

像 Klarna 這樣的先買後付領域的獨角獸公司的崛起以及支付解決方案在該領域的主導地位 金融科技 議程指出了嵌入式金融的總體趨勢。 這個術語最初用於支付行業,目前正在向貸款、財富、信用卡和其他相關領域等金融服務的價值鏈延伸。 嵌入式金融的流行引起了人們對尚未開發的嵌入式財富市場的關注。

它使平台能夠輕鬆地將投資產品和服務納入當前的報價中,或根據透過 API 提供的投資堆疊創建新的主張。

現在,許多人可以以更低、更實惠的價格廣泛使用支援 API 的財富技術。 除了幫助公司透過其商品和服務吸引新客戶和先前服務不足的客戶外,嵌入式財富提供者還可以改善資本市場的准入,降低投資組合管理和機器人顧問技術的成本。 此外,PSD2 和開放銀行等措施正在普及 API 的創建和使用,從而促進更好的法律和創新。

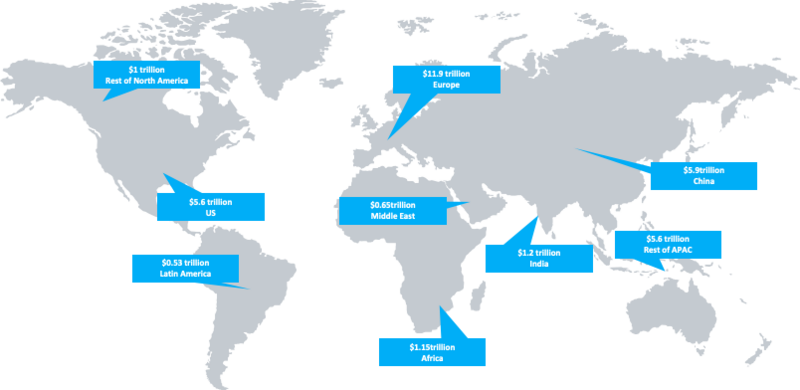

嵌入式財富市場有潛力帶來 33兆美元資產。 根據 Additiv 的研究,嵌入式財富解決方案可能會產生 1000 億美元的費用。 用不了多久,你就可以在購買股票的同時購買薯片、三明治和飲料,因為綜合財富技術正在展翅高飛,將影響力擴大到生活的更小細節。

為您的購物車添加嵌入式財富

隨著消費者習慣使用知名品牌提供的金融產品,真正有機會透過嵌入財富來增加投資機會。

Drivewealth 和 Alpaca 等公司正在徹底改變國內外的投資產業。 他們為 B2B 財富平台提供可使用 API 存取的部分股份模組化解決方案。 現在,他們在數百家已整合到其平台的公司中擁有非金融參與者。

這種開放投資基礎設施的發展促進了商業產品的開發和消費者進入金融市場的機會。 儘管尚未家喻戶曉,Drivewealth 在英國擁有數百萬訂閱者,在全球擁有約 1500 萬客戶群。 Drivewealth 也授權總部位於英國的 Tulipshare 為首家激進股票經紀公司,於 2021 年推出。

十年前還沒有的各種低成本、大眾市場的經紀服務現在受到了內在財富的推動。 分析師預計,金融機構 挑戰者銀行,更多的支付企業,甚至像沃爾瑪這樣的企業也在考慮進入嵌入式財富市場。 隨著銀行即服務 (BaaS) 的出現,金融和非金融公司可以輕鬆地將銀行服務整合到其生態系統中。 Railsbank、Solarisbank、Treezor、Inexperienced Dot 等 BaaS 供應商正透過賦能金融科技為不同客戶群創新財富服務,顛覆傳統的財富管理產品。

然而,與傳統銀行相比,挑戰者銀行似乎渴望嵌入財富,而傳統銀行在適應金融科技帶來的變化方面進展緩慢。 到 2022 年底,將透過這些平台提供廣泛的財富產品。 因此,銀行應用程式的產品供應可以透過嵌入財富輕鬆擴展,這應該會提高用戶保留率,並可能吸引新用戶使用該平台。 在許多服務提供者使用免費增值模式的市場中,廣泛的產品和不斷推出的新功能可能既是關鍵的差異化,也是捍衛服務成本的一種方式。

對於希望透過訂閱或定期付款從客戶中獲利的企業(大多數金融科技公司)來說,添加新商品和服務將使交易對會員更具吸引力和黏性,這對於促進用戶成長至關重要。 最重要的是,投資具有終生期限,因此可以為訂閱者提供長期持續的價值。

金融服務業的利潤率一直高於其他行業。 對於了解機會的公司來說,數十億美元的利潤正在等待著他們。 新時代的公司不應低估競爭水準以及處理資金和資產的監管複雜性。

如果傳統金融機構仍然對威脅一無所知,就會失去市場主導地位和在新的嵌入式環境中的相關性,則可能會出現生存問題。

有鑑於此,改變迫在眉睫,我們對財富和金錢的看法將發生巨大變化。

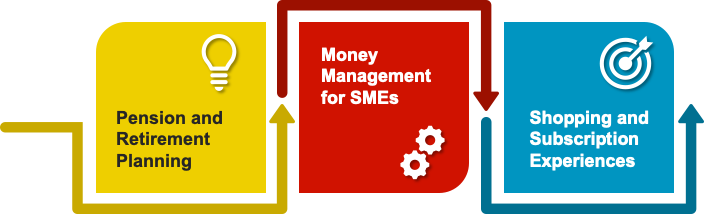

嵌入式財富的三個利潤豐厚的商業機會

嵌入式財富範圍內的不同用例打開了高美元價值市場的大門,並突出了可能對推動嵌入式財富解決方案進入市場具有影響力的技術。

第一個也是最重要的用例涉及將個人財務管理功能整合到購物和訂閱管理體驗中。 將個人資金管理功能整合到購物和訂閱管理體驗中是第一個也是最明顯的用例。 與利用緊迫感並促進衝動購買的「先買後付」系統相比,納入個人財務管理組件可能會透過控制用戶的支出來真正為用戶提供支援。 商家也會受益,因為綜合財富解決方案可以幫助他們向客戶展示購買產品可以透過展示產品的品質、永續性和壽命來節省金錢。 同樣,個人財務管理功能可以刺激客戶選擇適合其使用的訂閱模式,這可以讓商家有機會一次又一次獲得穩定的現金流。

退休金規劃作為工作經驗的一部分是嵌入式財富解決方案的另一個有趣的機會/商業模式。 將退休金計畫工具包納入公司內部網路可能有利於雇主的品牌認知、財政部退休金會計的效率以及員工積極主動和富有成效的退休計畫。 現代互動式退休金計畫系統可以有效地引導員工了解退休儲蓄選擇的細微差別,然後可以幫助他們選擇最適合其獨特情況的選項。 儘管會計部門經常處理員工退休的準備工作,但增加員工退休金知識很少被視為提高員工幸福感的方法。

第三個機會著重於為小型企業提供無縫財務管理。 小型企業可能會在日常營運中遇到流動性管理問題,而大型企業則有能力聘請熟練的會計師團隊。 例如,企業信貸與支付結合,有利於保障小型企業利息、貸款的高效率、簡單還款。 該計劃是使用部分銷售收入來立即償還債務。 例如,如果一家比薩店花費 10,000 歐元購買新爐子,他們保證每售出一個比薩餅,就有 10% 用於償還抵免額。 在這種情況下,嵌入財富可能會透過簡化貸款條款和償還計劃來幫助企業主確保其營運的可行性。

嵌入財富有潛力為現有系統增加顯著價值。 金融科技正在重新設計金融服務 促進創新並改變傳統金融體系。 不斷變化的客戶期望為這項新機會被廣泛接受提供了有利的條件。 該市場的採用將改變傳統的體制,並使所有人受益——傳統銀行、挑戰者和消費者。 它將為商家和客戶提供嵌入式財富領域的創新選擇和機會。