{kind=link}

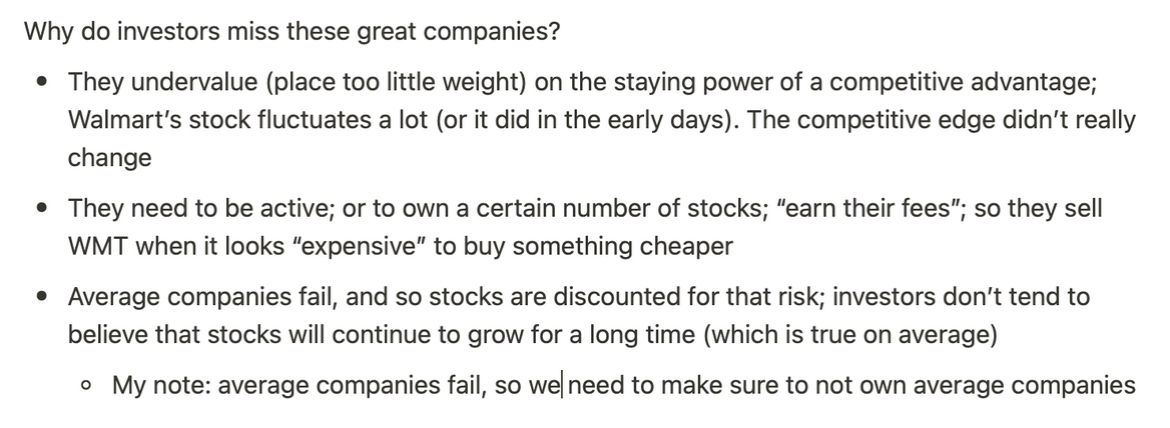

個人投資者的最大優勢之一是他們能夠保持長期的投資期限。 專業投資者也可以利用這一優勢,但很少人會這樣做。 我一直相信,現代市場的優勢不是資訊優勢,甚至不是分析能力,而是行為優勢。 成為優秀的商業分析師當然是賭注,但這是投資成功的必要條件,但不是充分條件。 優秀投資者與一般投資者的差別在於行為。

耐心和長遠思考被廣泛認為是一種正面的品質。 這是沒有爭議的。 我從未聽過投資者說他們不耐煩並且只關注短期。 但這一點被廣泛談論並不意味著它被廣泛實踐。 就像「努力工作」的原則一樣,說起來容易做起來難。 絕大多數商界人士都會說自己是個勤奮的人,但事實上,其中只有 10% 的人在職業道德方面處於前 10% 之列。 投資中的行為優勢也是如此。 絕大多數人都說他們有這個優勢,但事實顯示很少人真正實現這一點。

我最近讀過 尼克·斯利普的信件他在英國經營著一家非常成功的投資基金,但在上十年關閉了該基金。 斯利普是一位偉大的思想家,我強烈推薦他的作品。 Sleep 寫了許多文章,他所持有的許多股票的平均持有時間約為 50 天,而他計劃持有這些股票超過 250 週(5 年)。 我認為他的關鍵觀察很重要: 持有股票兩個月的邊際買家並不太重視該公司的競爭優勢 因為在接下來的幾個月裡,這種優勢根本就不重要了; 在那段時間裡,重要的是市場看法、新聞流、情緒,或許還有短期業務動能。

真正理解持久商業成功的泉源

所以斯利普所做的就是他決定參加另一場比賽。 他不想試圖確定本季人群將如何反應或今年企業的發展軌跡如何,而是想專注於那些有助於企業最終潛力的因素。 哪些屬性為這家公司帶來了優勢? 什麼會帶領這家公司在順境和逆境中取得成功(因為如果你是長期股東,所有公司都會在某個時候面臨逆風)。

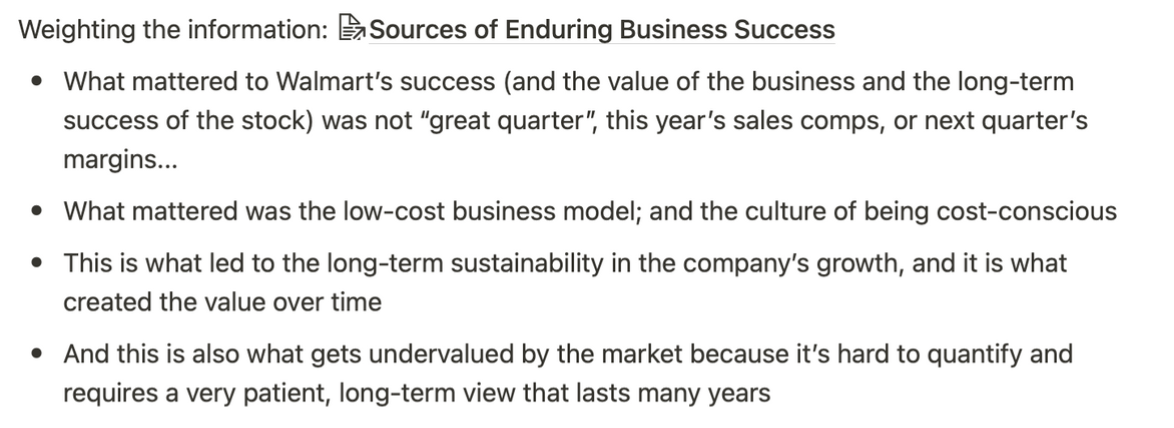

沃爾瑪的成本優勢—持久的優勢

Sleep舉了沃爾瑪成本優勢的例子。 沃爾瑪的商業模式是為日常商品提供最低的價格,並透過越來越大的批量以越來越低的單價向供應商採購,從而穩步獲得規模優勢,這意味著進一步為客戶節省開支,從而帶來更多的成長和更大的規模優勢。 斯普利普為這種商業模式創造了一個術語:“共享規模經濟”,意味著企業獲得了規模,但它並沒有為自己保留超額利潤,而是以更低的價格將這些規模優勢讓給了客戶。 這犧牲了短期利潤,但帶來了更大的未來利潤,這當然是價值的來源。

沃爾瑪、好市多、亞馬遜都展現了這個基本商業模式,而且都取得了巨大的成功。 但斯普利普注意到,即使投資人了解這種商業模式,他們仍然低估了所有這些公司的價值,因為他們過於重視短期因素,例如季節性同店銷售趨勢、季度利潤率或商業週期。 所有這些關注都是以犧牲真正重要的東西為代價的,即競爭對手難以複製的成本優勢。

NVR 持久的優勢

我開始了一個項目,瀏覽自己的觀察列表,花時間思考我關注的公司的每個「持久商業成功的來源」。

NVR 是一家住宅建築商,在經歷了繁榮和蕭條行業不可避免的衰退後,該公司於 1993 年進行了業務重組。 我相信 NVR 擁有三個獨特的「持久商業成功來源」:

- 陸光商業模式 — 與大多數建築商不同,NVR 並未開發或在其資產負債表上持有自己的土地。 相反,它與第三方土地開發商合作,後者收取部分毛利潤,以換取 NVR 在經濟低迷時期持有過多土地的風險。 NVR 實質上是向開發商支付費用,讓他們承擔資本密集度(以及債務和風險),這自然是住宅建築業務的一部分。 結果是庫存週轉速度更快,資本回報率為 40%,無論順境或逆境,自由現金流都過剩。

- 高效營運 — 就像上面提到的偉大零售商一樣,NVR 的成本效率在他們的業務中是一個非常被低估的優勢。 他們在社區附近經營工廠,就像配送中心一樣。 這提高了效率和規模經濟。 網路錄影機 營運成本僅佔銷售額的 5%,約為同業成本的一半。

- 激勵和文化 — NVR 高階主管薪酬的大部分來自於基於經濟利潤和資本回報而授予的選擇權,而不僅僅是成長。 大多數其他建築商高管根據 EBITDA 或收入成長獲得獎金。 這使得這些建築商很難放棄土地開發帶來的利潤(和風險),因為這意味著願意接受更少的利潤(即使這意味著更高的資本回報、更多的自由現金流和最終更好的價值)創建)。 正如巴菲特所說,讓儲蓄帳戶成長的最佳方法是向其中存入更多資金,但這並不能提高帳戶持有人獲得的回報率。 建築商可以透過承擔更多債務購買土地來輕鬆增加收入和利潤,但從長遠來看,這並不總是(事實上很少)帶來巨大的價值創造或股價表現。 (關於文化的最後一點:NVR 從未將其選擇權「重新定價」得更低,這是許多用股票支付員工工資的公司的習慣。)

這些屬性的結果造就了過去 30 年最偉大的股票之一。 NVR 的股價已從 1993 年重組時的 9 美元漲至如今的 4,700 多美元,並且在此期間回購了 78% 的股份。

我認為,這三個優勢共同作用,在 NVR 上創造了一種很難複製的商業模式。 這不僅僅是陸地光模型本身; 這是效率文化、對投資報酬率的關注以及長期思考。 NVR 執行長在掌舵 40 年後剛剛宣布退休(他將擔任董事長)。 委託書讀起來就像一部家族史。 多名高管已經在公司工作了數十年,這種長壽有時可以創造出一種特殊的“經營方式”,而這種方式不能簡單地在一夜之間複製。

簡而言之,NVR 擁有持久業務成功的多種來源。 如果供應鏈仍然緊張,他們今年出售的房屋會減少嗎? 最有可能的。 他們是否與其他建築商一樣面臨同樣的經濟或利率壓力? 是的。 但十年後,他們還會成為一家仍能獲得世界級資本報酬率的公司嗎? 我認為後一個問題對長期投資者來說更重要,這個問題的答案必須透過分析那些不隨週期性經濟浪潮而改變的更持久屬性的強度來找到。

“權衡資訊”

去年夏天,投資者在亞馬遜發布第二季財報後拋售了亞馬遜,因為未來幾季將面臨 2020 年強勁業績的嚴峻考驗; 但亞馬遜在 2032 年的價值與其 2022 年面臨的競爭關係不大。它與其網路的耐用性、規模經濟、分銷優勢、卓越營運文化有很大關係; 這些都不太可能推動本季的股價上漲,但這是未來十年對股價最重要的因素。

時間範圍的不匹配導致一些投資者更加重視短期,並淡化這些「持久商業成功」的來源。

希望購買今年將上漲的股票的投資者不太可能充分重視這些類型的可持續長期競爭優勢。 幸運的是,對於投資期限為 5-10 年的投資者來說,這創造了許多機會。 我一直認為持久成長(不一定是快速成長,而是持久的持久成長)常常被市場低估。 我認為尼克關於時間範圍的觀點對解釋原因有很大幫助。

總結 – 專注於十年內重要的優勢

這些公司的關鍵變數是 不是 下個季度的可比銷售額會是什麼樣子,或者明年企業可能會賺多少錢。 關鍵變數是成本優勢的持久性。 這一優勢每年都沒有太大變化。 事實上,它可能會隨著時間的推移而增加,這是一種獨特的商業模式,成長實際上會持續更多的成長。

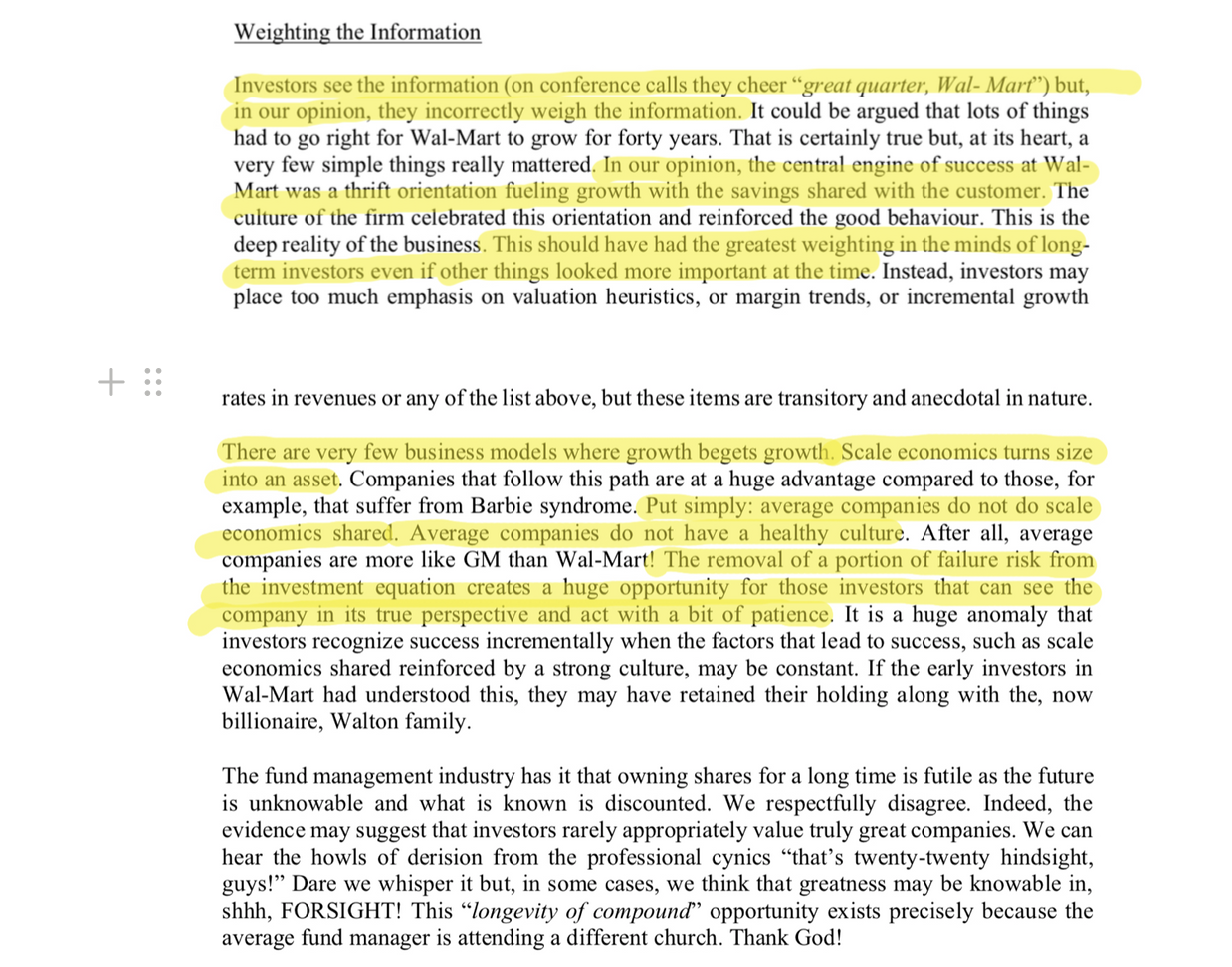

我想分享我對尼克信件這一部分的筆記中的一個片段:

這篇文章讓我考慮列出一份擁有持久商業成功來源的公司名單。 我目前正在瀏覽Sabre 的公司資料庫,其中包含我所研究過的公司,以建立一份我認為是世界前50 名的公司名單,以及一份我認為將成為下一代前50 名的公司的競爭者名單。這項練習的一部分是花費大量時間思考這些「持久商業成功的來源」。

約翰‧胡貝爾 (John Huber) 是 Sabre 資本管理有限責任公司的創辦人。 Saber 是一家模仿巴菲特原始合夥企業的投資基金的普通合夥人兼經理。 Saber的策略 就是對偉大企業的被低估的股票進行非常仔細的選擇投資。

可以透過以下方式聯絡約翰 john@sabercapitalmgt.com。