{kind=link}

儘管本週出現短暫下跌,但今年市場仍顯示出強勁勢頭, 標普 500 指數 攀升8%。 然而,投資人心中有一個大問題:這種勢頭能否持續?

高盛首席美國股票策略師 David Kostin 給出了四種情景供投資者考慮:「(1) 在『追趕』中,標準普爾 500 指數年底將達到 5800 點(較今天上漲 12%),(2) 在“追趕”,標準普爾500 指數將跌至4500 點(-14%),(3) 持續的巨型股例外主義將使該指數升至6000 點(+15%),(4) 經濟衰退擔憂將推低該指數至 4500 (-14%)。”

究竟會發生哪種情況還有待觀察。 儘管如此,高盛分析師理查德·勞(Richard Legislation)還是提出了兩隻具體的股票推薦,預計其上漲潛力將超過 120%。 市場上其他人也認同勞的樂觀前景。 根據 TipRanks 資料庫,這兩隻股票均獲得分析師的強力買入共識評級。 讓我們仔細看看。

奧萊瑪製藥公司 (存在)

我們首先關注的高盛選擇是 Olema Pharma,這是一家處於臨床階段的醫學研究公司,專注於專門針對女性癌症的新療法的發現、開發和商業化。 Olema 擁有圍繞領先候選藥物 OP-1250(也稱為 palazestrant)建立的研究管道,該藥物正在六個獨立的研究軌道上進行調查。 其中,有五個處於臨床試驗階段。

這五個臨床試驗涉及測試 OP-1250 作為單一療法以及與其他幾種抗癌藥物聯合治療 ER+/HER2 轉移性乳癌的聯合療法。 最先進的研究方向,即將該藥物作為單一療法進行研究,完全是在 Olema 的指導下進行的。 其他一些軌道涉及與大型製藥公司的合作夥伴計劃。

該公司最先進的是 OP-1250 的 3 期關鍵單一療法試驗。 這項研究於 2023 年第 4 季啟動,預計在 2026 年獲得頂線結果。

同時,預計今年將實現幾個里程碑。 5月,該公司將在柏林舉行的 ESMO 乳癌年會上公佈 OP-1250 與 ribociclib 組合的 2 期臨床試驗的中期結果。 接下來,在第三季度,該公司預計將啟動其主要候選藥物與依維莫司聯合的 1b/2 期研究。 最後,Olema 預計在今年底向 FDA 提交其候選藥物 OP-3136 的研究新藥申請

總而言之,這家生物製藥公司的板塊很齊全,這引起了高盛理查德·勞(Richard Legislation)的注意。

「OLMA 的 2 期晚期單藥數據即使在難以捉摸的 ESR1-WT 群體中也顯示出令人印象深刻的功效。 雖然 mESR1 數據看起來與競爭對手一致,但 ESR1-WT 數據可以說是同類中最好的。 使用 2-3L 中 3 期 OPERA-1 的 EMERALD 學習對 2 期結果進行統計調整表明 palazestrant 可以在 mESR1 和 ESR1-WT 中獲得批准,儘管我們對為什麼它能夠在 ESR1 中取得成功不太有信心- WT ,而其他具有類似MOA 的人則不能。 我們的買入評級是由pala 在大型ER+/HER2- 乳癌市場中的一流潛力以及OLMA 獲得生物製藥合作夥伴協議(OLMA 宣佈為2024 年優先事項)的可能性推動的,這可能會給股票票帶來額外的價值, 」羅認為。

Legislation 對 OLMA 的買入評級帶有 24 美元的目標價,這意味著該股將在一年內上漲 128%。 (要查看勞的記錄, 點這裡)

整體而言,從一致的強力買入共識評級來看,很明顯,華爾街同意看漲觀點; 該股票最近有 7 筆正面推薦。 該股定價為 10.51 美元,平均目標價為 25 美元,暗示一年內上漲潛力約為 138%。 (看 奧爾瑪股票預測)

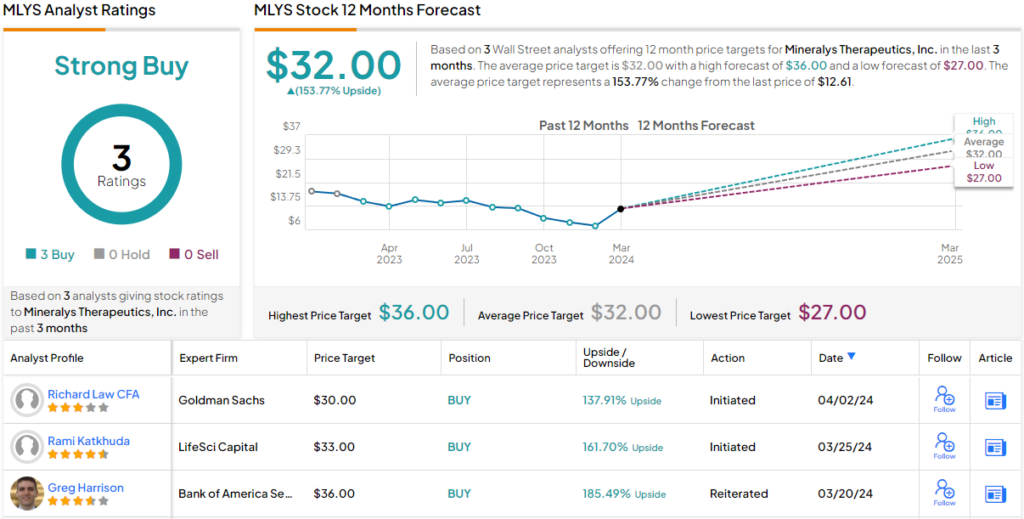

礦物分析療法 (MLYS)

高盛選擇的第二個是Mineralys,這是另一家臨床階段的生物製藥公司。 Mineralys 專注於解決醛固酮水平升高的後果,醛固酮水平升高會導致嚴重高血壓。 醛固酮是血液中鉀和鹽水平自然控制的一部分; 當這些不正常時,通常會導致高血壓。 約 25% 的高血壓患者醛固酮也升高。

這為 Mineralys 指出了一個巨大的潛在市場。 在 20 歲及以上的美國人中,約有 1.22 億人患有高血壓,無論是否接受治療。 不受控制的高血壓的流行及其對心臟和腎臟等器官的影響,以可預防的醫療保健支出和誤工的形式對經濟產生了巨大的影響。 Mineralys 開發了一種新的候選藥物 lorundrostat 來滿足這一醫療需求,並已將該藥物順利推進臨床試驗。

該公司最近啟動了 lorundrostat 的關鍵 3 期試驗,即 Launch-HTN 研究。 這是該藥物針對 uHTN 或 rHTN 患者的第二個持續關鍵作用。 該研究於 2023 年第四季啟動,研究將該藥物添加到患者現有的血壓治療方案中。

兩項關鍵試驗中的第一項 Advance-HTN 也在快速進行中。 Mineralys 正在利用這項試驗來檢查 lorundrostat 的安全性和有效性,該藥物用作「基於 AHA 指南的兩種或三種抗高血壓藥物的標準化背景治療方案」的附加療法。

Mineralys 預計將在 2024 年第四季發布 Advance-HTN 試驗的頂線數據,並在 2025 年下半年發布 Launch-HTN 的頂線數據。

再次與分析師理查德·勞(Richard Legislation)核實,我們發現他對這家公司持樂觀態度,基於其二期試驗之前的成功以及高血壓治療潛在市場的美元潛力。

「儘管螺內酯成為抗藥性 HTN 中的 SOC,但由於其男性乳房發育和高血鉀作用,其需求仍然未得到滿足。 Lorundrostat 的 2 期臨床試驗已經顯示出安慰劑調整後的 SBP 降低約 10 mmHg。 肥胖患者的降幅甚至更大,約 17 mmHg。 我們相信這種療效水平可以達到同類最佳水平,而 MLYS 在 3/4L 環境中針對肥胖相關 HTN 的針對性方法仍可僅在美國治療 700-800 萬目標患者。 我們模擬lorundrostat 在2040 年實現~$2.8B WW 非風險調整後峰值銷售額,或~$1.1B 風險調整後峰值銷售額。我們的買入評級是由MLYS 推動的,MLYS 可能在大型肥胖相關HTN 市場中顯示出一流的療效”,勞認為。

Legislation 對 MLYS 的買入評級基於 30 美元的目標價,顯示一年內上漲 138%。

總而言之,最近有 3 名分析師對該股進行了評論,而且全部都是正面的,一致給予強烈買入共識評級。 Mineralys 股價目前為 12.61 美元,其 32 美元的平均目標價比高盛的觀點更為樂觀,顯示未來一年將強勁上漲 154%。 (看 MLYS股票預測)

要尋找以有吸引力的估值進行股票交易的好主意,請訪問 TipRanks 最佳買入股票,一個整合了 TipRanks 所有股權見解的工具。

免責聲明:本文中表達的觀點僅代表特色分析師的觀點。 內容僅供參考。 在進行任何投資之前進行自己的分析非常重要。